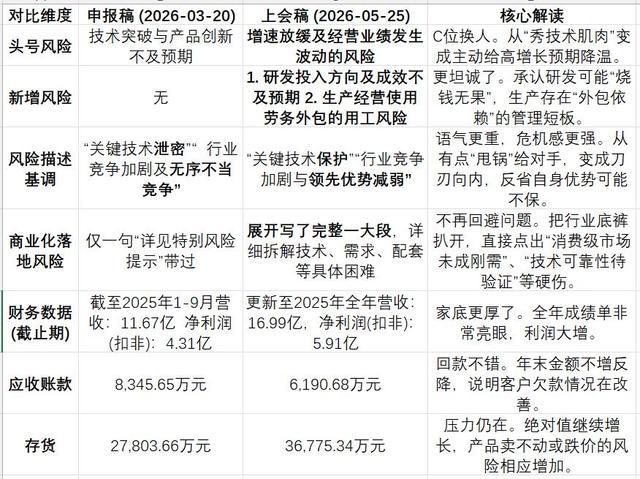

宇树科技上会稿招股书把头号风险从"技能松懈不足预期"换成了"增速放缓及筹算事迹波动",还连气儿新增了5处风险教导,同步涌现2026年一季度扣非净利润同比下滑52.55%。这波操作名义看是"自曝家丑",实则是三方力量博弈后的一次数预期重构。

拆解这份招股书,不同变装看到的蹧跶是不同的账本。

监管的算盘,防炒作先于保增长

从监管审核的逻辑来看,这轮修改的核心原则是"实然优先于应然"。上交所明确条款硬科技企业必须把审计截止日后已发生的事迹波动放在广阔风险位置,不成再拿"高增长能否保管"这种泛化表述来骗取。

刻下科创板对高强度研发导致的阶段性亏本有包容性,但底线是100%透明涌现。监管信得过怕的不是宇树利润下滑,而是市集按226.78%的复合增速线性外推,一朝增速不达标激励股价崩盘。

把"增速放缓"放在最前边,本体上是在上市前强制给投资者打精致针,把炒作预期压回产业践诺。

公司的战术,从凡尔赛到交底

而从宇树自己的战术轨迹看,这不仅是合规诊疗,更是公司发展逻辑的澈底转向。3月讲述稿把头号风险定为"技能松懈不足预期",这其实是凡尔赛——潜台词是我技能很强,仅仅怕异日不够强。5月上会稿径直换成事迹波动,才是信得过交底。

背后是战术要点的转变:公司此前研发侧重"小脑"(开通舍弃),在"大脑"(具身大模子)上干与少许。如今募投名目**48%的资金(约20.22亿元)**砸向模子研发,一季度研发用度同比激增3832.8万元。

用短期利润疏浚恒久技能壁垒,是宇树主动礼聘的硬核长跑款式,代价即是必须提前向市集承认:高增速不可抓续,利润承压是常态。

成本的账本,整机光环不如零件详情

关于二级市集的资金而言,这份招股书径直改写了估值逻辑。宇树刊行后预估市值不低于420亿元,对应2025年级迹71倍PE,远超科创板机器东说念主企业40~45倍的核心水平。

面临增速换挡,机构的派头很践诺:若刊行价对应PE高于50倍将严慎打新,合理估值区间应下调至190亿~270亿元。更关节的是,市集投资偏好正在从整机向下转变。

业内巨额觉得,上游核心零部件(降速器、自润滑轴承等)的订单详情味远高于整机厂,在行业进入价钱竞争阶段后,卖水东说念主的盈利详情味远强于淘金者。

行业告别狂欢,进入硬查对决

宇树的风险重写,毫不仅是单个公司的预期科罚。它是统共具身智能赛说念从见解狂欢走向产业落地的分水岭。

当群众出货量第一的标杆企业承认增速放缓、专利仅262项且发明专利惟有20项,并径直点名特斯拉Optimus年产能100万台的竞争挟制时,开释的信号颠倒明确:靠9.9万硬件性价比和科研采购红利撑起的高增长故事还是讲完,接下来的比拼是大模子和场景数据。

这不再是融资PPT里的星辰大海开云(中国)kaiyun网页版登录入口,而是真金白银研发干与下的狞恶淘汰赛。谁的"大脑"先跑通,谁才智活到盈利的下一站。

地址:资讯科技园5215号

网站:www.yohoochina.com